54 Prozent der Deutschen würde ihr Geld bei einer anderen Bank anlegen und das alte Konto kündigen, wenn die eigene Bank Negativzinsen ab dem ersten Euro verlangen würde.

Banken können sich immer weniger der Treue ihrer Kunden sicher sein. Durch neue gesetzliche Regelungen ist das Wechseln des Anbieters einfacher geworden und es besteht immer regeres Interesse, sich digital beraten zu lassen und sogenannte FinTechs zu nutzen. Auch das Thema der Gebühren für das Geldabheben an Bankautomaten hat den Bankensektor dynamischer gemacht und die Kunden sensibler bei der Suche nach Alternativen.

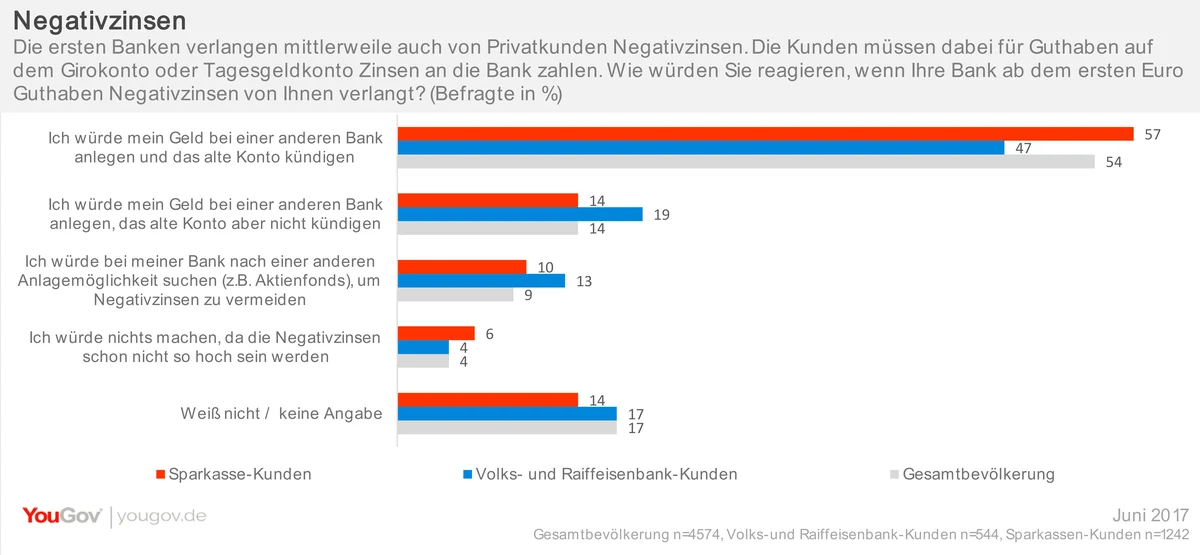

Mittlerweile kommen bei den ersten Privatkunden auch die Negativzinsen der Europäischen Zentralbank an. Kunden müssen dabei für Guthaben auf dem Girokonto oder Tagesgeldkonto Zinsen an die Bank zahlen. Mit dieser Maßnahme müssen Banken vorsichtig sein. Denn mehr als die Hälfte (54 Prozent) der Deutschen würde das Geld bei einer anderen Bank anlegen und das alte Konto kündigen, falls die eigene Bank Negativzinsen ab dem ersten Euro verlangen würde. Das zeigen die Ergebnisse einer aktuellen YouGov-Umfrage.

Weitere 23 Prozent würden ebenfalls auf Negativzinsen reagieren. 14 Prozent würden ihr Geld bei einer anderen Bank anlegen, das alte Konto aber nicht kündigen. Knapp jeder Zehnte (9 Prozent) würde nach einer anderen Anlagemöglichkeit suchen (z.B. Aktienfonds), um Negativzinsen zu vermeiden. Nur 6 Prozent würden nichts machen, da sie nicht allzu hohe Negativzinsen erwarten.

Die Befragten, die aktiv werden und ihr Geld entweder bei der eigenen Bank umschichten oder ihr Konto kündigen würden, sind in beiden Fällen eher männlich und jünger. Insgesamt sind die Personen, die kündigen würden, im mittleren Alter zwischen 35 bis 54 Jahre alt. Die Befragten über 55 sind weniger wechselbereit. Außerdem haben Kündiger häufiger ein Tagesgeldkonto (37 Prozent) als die Gesamtbevölkerung (31 Prozent).

Diejenigen, die sich nach Alternativen bei der eigenen Bank umschauen würden, haben ihr Geld häufiger in Aktienfonds (30 Prozent) oder einen Bausparvertrag (39 Prozent) angelegt. Sie sind häufiger zwischen 18 und 24 oder 35 und 44 Jahren alt und männlich.

Kunden von Volks- und Raiffeisenbank treuer als Gesamtbevölkerung

Ein Vergleich der Kunden von Sparkassen und Volks-und Raiffeisenbanken zeigt unterschiedliche Reaktionen. Während von den Sparkassen-Kunden mehr als die Hälfte (57 Prozent) ihr Konto bei Negativzinsen kündigen würde, sind es bei der VR-Bank 10 Prozentpunkte weniger.

Die VR-Kunden sind also gesprächsbereiter bei diesem Thema. Knapp jeder Fünfte (19 Prozent) wäre bereit, das Konto nicht zu kündigen, das Geld jedoch bei einer anderen Bank anzulegen. 13 Prozent würden sich bei der eigenen Bank über andere Anlagemöglichkeiten informieren, um Negativzinsen zu vermeiden. Sparkassen-Kunden andererseits gehen häufiger davon aus, dass die Negativzinsen schon nicht so hoch sein werden (6 Prozent).

Auswirkungen auf den Buzz der Sparkasse im BrandIndex

Die höhere Kündigungsbereitschaft der Sparkassen- sowie VR-Kunden mag auch daran liegen, dass im Frühjahr dieses Jahres in bestimmten Filialgebieten Gebühren fürs Geldabheben vorübergehend eingeführt wurden. Diese Maßnahme hatte deutliche Auswirkungen auf das bundesweite Image der beiden Finanzinstitute.. Besonders die Sparkasse wurde in der öffentlichen Diskussion deutlich abgestraft. Dies belegt ein zusätzlicher Blick auf den Buzz-Verlauf des kontinuierlichen YouGov-Markenmonitors BrandIndex deutlich. Dieser Indikator zeigt an, ob Verbraucher positive oder negative Meldungen über ein Unternehmen in der öffentlichen Diskussion wahrgenommen haben.

Die Sparkasse verlor ab 30. März innerhalb eines Monats 16 Scorepunkte auf einer Skala von -100 bis +100, wobei 0 für eine ausgewogene Wahrnehmung von positiven und negativen Meldungen steht. Der Tiefpunkt war am 27. April bei -12,5 Scorepunkten erreicht. Mittlerweile hat sich der Buzz der Sparkasse wieder einigermaßen erholt.

Die mit den Connected-Data-Analyse-Tool YouGov Profiles analysierten Daten stammen aus einem wöchentlich aktualisierten, bevölkerungsrepräsentativ gewichteten Datensatz aus den letzten 12 Monaten (Stand: Juni 2017).