Nur für die Hälfte der Kunden hebt sich ihre Hauptbank von anderen Kreditinstituten ab. Wie diese Differenzierungsmerkmale aussehen, hat YouGov zusammen mit Der Bank Blog herausgefunden.

In Zeiten der bewegten Finanzbranche und neuer Wettbewerber ist es für Banken und Sparkassen umso wichtiger, sich von anderen Geldinstituten abzuheben. Nur für die Hälfte (50 Prozent) der Deutschen hebt sich ihre Hauptbank positiv von anderen Instituten am Markt ab. Rund ein Drittel (32 Prozent) vermag keine Unterschiede zwischen der Hautbank und anderen Banken erkennen. Dies ist das Ergebnis der YouGov-Analyse „Austauschbarkeit von Geldhäusern“ mit Der Bank Blog.

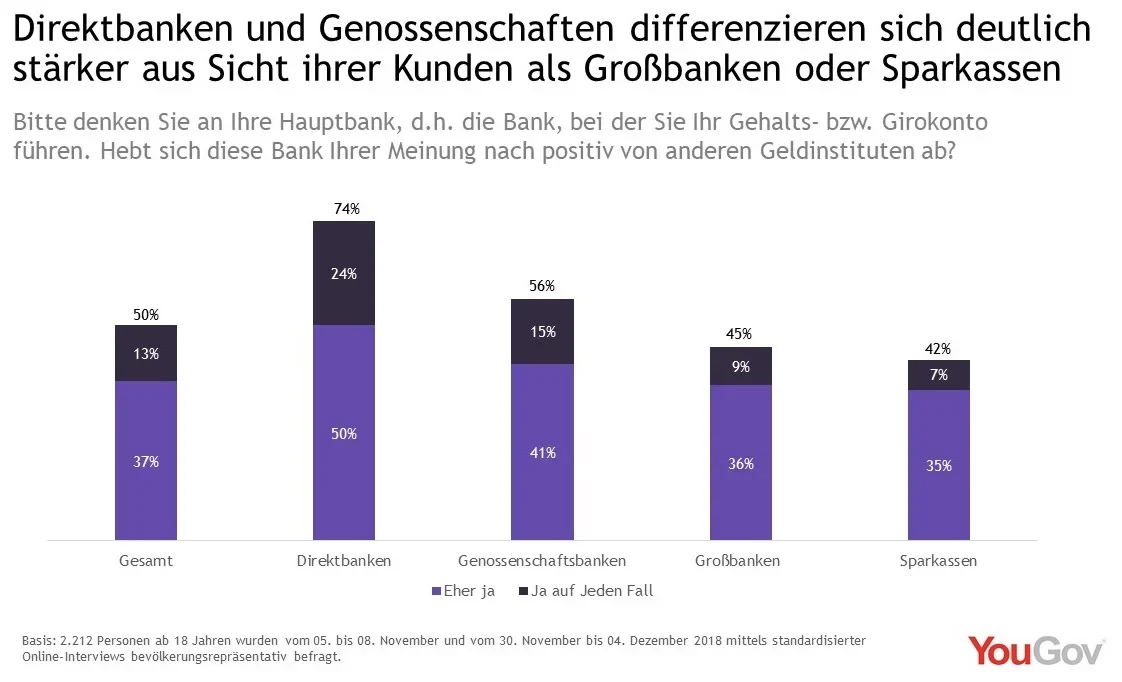

Direktbanken und Genossenschaftsbanken mit stärkerer Differenzierung

Je nachdem, bei welcher Bank der Befragte seine Hauptbankverbindung hat, zeigen sich deutliche Unterschiede. Am besten schneiden Direktbanken ab. Hier sagen drei Viertel (74 Prozent) der Kunden, die eine Direktbank als Hauptbankverbindung angeben, dass sich diese positiv von anderen Instituten abhebt. Es folgen die Genossenschaftsbanken mit 56 Prozent, die Großbanken mit 45 Prozent und die Sparkassen, bei denen lediglich 43 Prozent jener, die ihre Hauptbankverbindung bei einer Sparkasse haben, angeben, dass diese sich positiv von anderen Bankinstituten abhebt.

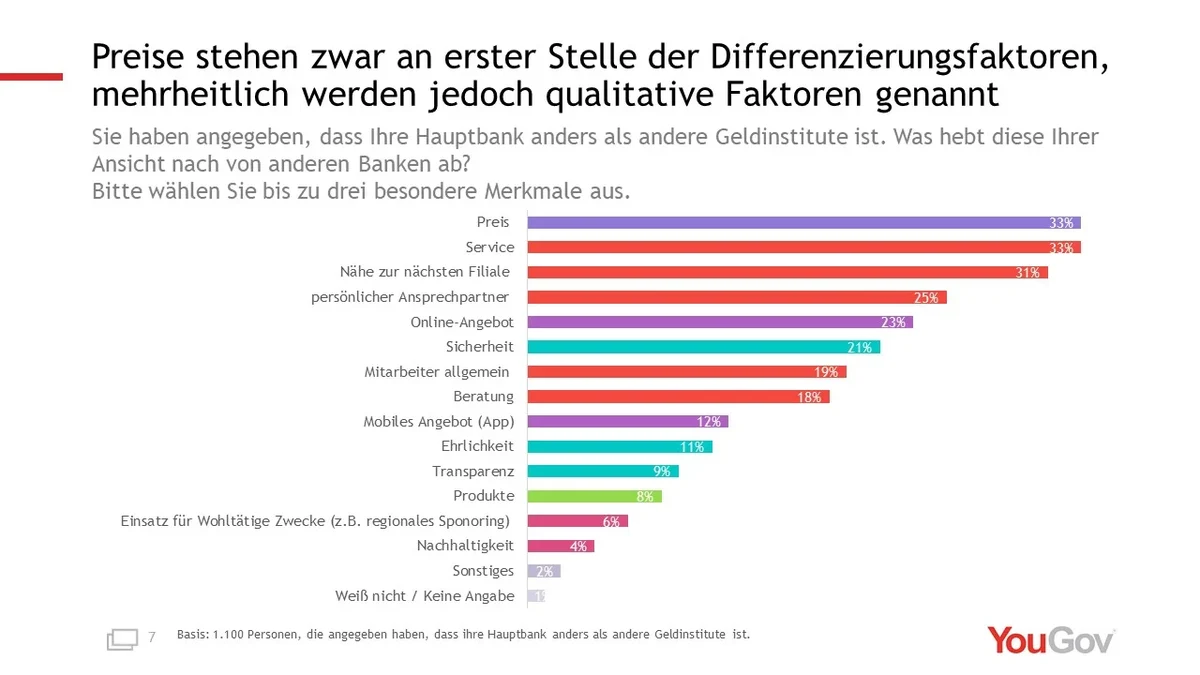

Preis und Service als wichtigste Differenzierungsfaktoren

Wichtigste Differenzierungsfaktoren für jene, die einen positiven Unterschied zwischen ihrer Hauptbank und anderen Kreditinstituten sehen, sind mit jeweils 33 Prozent der Preis und der Service, dicht gefolgt von der Nähe zur Filiale (31 Prozent). Ein Viertel (25 Prozent) der Befragten nannten einen persönlichen Ansprechpartner als Faktor zur Unterscheidung. Weniger wichtig für eine positive Wahrnehmung sind ein mobiles Angebot per App (12 Prozent) sowie das Produktportfolio (8 Prozent). Nur jeweils jeder zehnte sieht Ehrlichkeit (11 Prozent) und Transparenz (9 Prozent) als wichtigen Faktor für eine positive Differenzierung.

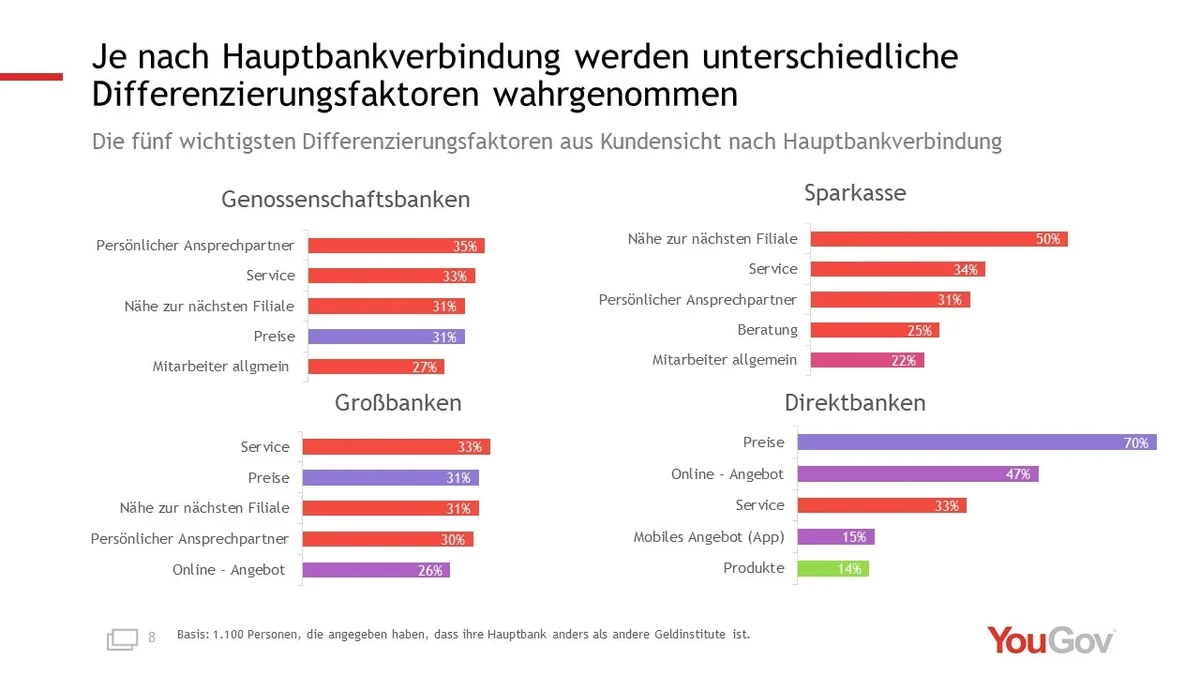

Je nach Hauptbank unterscheiden sich die Differenzierungsmerkmale

Auch hier gibt es Unterschiede in der Gewichtung der Differenzierungsmarkmale abhängig von der Art der Hauptbank. So ist der persönliche Ansprechpartner (35 Prozent) der wichtigste Differenzierungsfaktor für Kunden von Genossenschaftsbanken, während Sparkassen-Kunden die Nähe zur nächsten Filiale (50 Prozent) als wichtigstes Alleinstellungsmerkmal sehen. Bei Großbanken ist es deren Service (33 Prozent), mit dem sie sich in den Augen, jener, die hier ihre Hauptbankverbindung haben, positiv absetzen. Wichtigster Faktor für die Direktbankkunden für eine positivere Einschätzung ihrer Hauptbank ist hingegen der Preis (70 Prozent).

„Je nachdem, bei welcher Bank die Befragten Kunde sind, unterschieden sich die zugeschriebenen Alleinstellungsmerkmale deutlich voneinander“, so Peter Mannott, Team Manager Custom Research. „Dies deutet auf die unterschiedlichen Bedürfnisse und Erwartungen der Kundengruppen hin, die sich in der entsprechenden Wahl des Hauptbanktyps widerspiegelt.“

Qualität entscheidet über erfolgreiche Differenzierung

Eine Gruppierung der Merkmale in die sechs Eigenschaften Kundennähe, Vertrauen, Preise, Digitale Angebote, Image und Produkte zeigt, dass qualitative Elemente entscheidend für eine erfolgreiche Differenzierung im Finanzsektor sind. Die Kundennähe steht für drei von vier Befragten (73 Prozent) im Fokus und ist das mit Abstand wichtigste Merkmal. Mit deutlichem Abstand folgen Vertrauen (36 Prozent), Preise (33 Prozent) und digitale Angebote (31 Prozent). Weniger wichtig ist das Image (9 Prozent) und die Produkte (8 Prozent).

Banken müssen ihre speziellen Differenzierungsmerkmale nutzen

„Wichtig bei einer Differenzierung ist nicht der tatsächliche Unterschied, sondern der vom Kunden wahrgenommene Unterschied“, so sagt Dr. Hansjörg Leichsenring, Herausgeber des Bank Blogs. „Für Filialinstitute ist dies die Beibehaltung der Kundennähe. Insbesondere die Sparkassen und Genossenschaftsbanken riskieren bei einem zu radikalen Rückzug aus der Fläche, Differenzierungswahrnehmung zu verlieren. Direktbanken haben der Analyse zufolge wenig Spielraum, ihre Preise zu erhöhen. Für sie kommt es also darauf an, die Kosten weiter im Griff zu behalten, um ihr wichtigstes Differenzierungsmerkmal nicht zu gefährden.“

Die vollständige Analyse zum Thema „Alleinstellungsmerkmale von Geldhäusern“ kann kostenfrei unter der Angabe von Kontaktdaten hier heruntergeladen werden:

http://www.yougov.de/download/alleinstellungsmerkmale_banken

Medienvertreter können die Analyse über den Pressekontakt erhalten.

Weitere Informationen zur Analyse finden Sie im Bank Blog hier: https://www.der-bank-blog.de/?p=37652573

Text: Der Bank Blog / YouGov

Auf Basis des YouGov Omnibus wurden vom 05.11. bis 08.11. und 30.11. bis 04.12. 2018 insgesamt 2.212 Personen ab 18 Jahren mittels standardisierter Online-Interviews bevölkerungsrepräsentativ befragt.

Foto: Getty