Nicht nur an andere Banken würden Kunden ihre Daten weitergeben, auch nationale und internationale Konzerne spielen eine Rolle.

Seit dem 13. Januar 2018 gilt die neue EU-Zahlungsrichtlinie PSD2 für Banken und Zahlungsdienstleister. Banken müssen unter anderem die Kontodaten ihrer Kunden anderen Zahlungsdienstleistern zur Verfügung stellen, wenn der Kunde dies wünscht. Viele Vertreter der klassischen Bankenwelt haben Bedenken gegenüber dieser Neuerung und sehen nur Kosten und Aufwand. So schnell wie möglich soll die Richtlinie im eigenen Hause eingeführt und dann ein Haken dahinter gesetzt werden.

Die Regulationen werden vor allem als Vorteil für andere Player, wie internationale und nationale Technologiekonzerne gesehen. Doch auch für Banken ergeben sich aus der neuen Zahlungsrichtlinie Möglichkeiten, das Geschäft und die Kundenbindung zu stärken – wenn sie die die Veränderungen aus der Kundenperspektive betrachten. Denn die Vorteile für die Verbraucher liegen auf der Hand: Zahlungsvorgänge sollen erleichtert und gleichzeitig sicherer werden. Zudem können Verbraucher, die Banken und Technologiekonzernen Zugriff auf die Daten erlaubt haben, über technische Lösungen, etwa Apps und Online-Dashboards, auf einen Blick ihre Finanzsituation ganzheitlich analysieren und optimieren. Zum Beispiels durch die kontinuierliche Überprüfung von Geldanlagen, Versicherungen oder laufenden Ausgaben.

Knapp jeder Dritte ist bereit, Bankdaten an andere Unternehmen weiterzugeben

Doch wie stehen die Deutschen der Idee gegenüber, ihre Bankdaten zu teilen? Unsicher, wie eine aktuelle YouGov Profiles-Analyse zeigt. Über die Hälfte (51 Prozent) wollen ihre Bankdaten grundsätzlich nicht teilen. Auch zeigt sich im hohen Anteil derjenigen, die keine Stellung zu der Frage beziehen wollen oder es nicht können (18 Prozent), dass das Thema für viele einfach noch keine Rolle spielt beziehungsweise Informationen fehlen. Die Mehrwerte und Nachteile von PSD2 sind vielen Deutschen unklar. Hier bestünde die Möglichkeit der Hausbanken, ihre Kunden aufzuklären und sich so langfristig deren Vertrauen zu sichern.

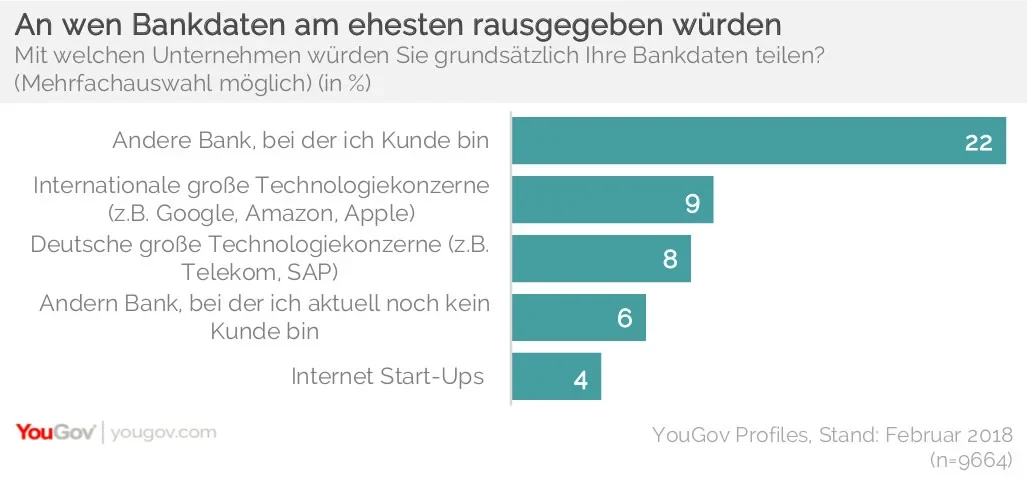

Immerhin knapp jeder Dritte (31 Prozent) zeigt die Bereitschaft, seine Bankdaten zu teilen. Besonders viel Vertrauen haben die Kunden dabei gegenüber bestehenden Nebenbankverbindungen (22 Prozent). Auch wenn durchaus die Gefahr besteht die Datenhoheit zu verlieren, kann die Chance genutzt werden, Kunden das Multi-Banking schmackhaft zu machen, diese damit verstärkt an sich zu binden und sich von der Konkurrenz abzuheben.

Disruptionsgefahr besteht: Wie Google, Facebook und Co. auftrumpfen

Aber auch mit Unternehmen aus dem Nicht-Banken-Bereich würde schon heute rund jeder Siebte (15 Prozent) seine Bankdaten teilen. Auffallend ist hierbei, dass deutsche Technologieunternehmen (8 Prozent), wie beispielsweise Telekom oder SAP, keine Vorschusslorberen bei den Befragten haben. Internationale Konzerne (9 Prozent), wie Google und Facebook, scheinen so viele Vorteile für ihre Nutzer zu haben, dass Datenschutzbedenken weniger eine Rolle spielen. Es besteht also durchaus die Gefahr, dass sich die Bankenbranche auf lange Sicht durch diesen Einfluss enorm verändern wird und Marktanteile sich verschieben.

Daher sollten Banken und Finanzdienstleister die Gruppe der Menschen im Blick behalten, die ihre Bankdaten an Anbieter aus dem Nicht-Banken-Sektor weitergeben würden, um sich den Alltag zu erleichtern. Denn diese Zielgruppe besteht aus digitalen Vorreitern, die häufig viel Einfluss auf ihr soziales Umfeld haben, wie ein Blick in die YouGov-Daten zeigt.

Besonders häufig handelt es sich, verglichen mit denjenigen, die ihre Daten grundsätzlich nicht teilen wollen, um Männer unter 40, die doppelt so häufig einen Migrationshintergrund haben (21 Prozent vs. 10 Prozent) und besonders gut gebildet sind (53 Prozent mit Abi/Fachhochulreife vs. 46 Prozent).

Besonders Early Adopter zeigen sich offen für Finanzprodukte

Grundsätzlich lässt sich diese Zielgruppe jener, die bereit wären verschiedenen Finanzdienstleistern Zugriff auf Ihre Daten zu erteilen, als sehr online-affin und aufgeschlossen beschreiben. Es handelt sich um Early Adopter, die im Freundeskreis zu den ersten gehören, die neue Technologieprodukte und Services ausprobieren (62 Prozent vs. 32 Prozent). Außerdem empfehlen sie Freunden häufiger Dinge, die sie auf Werbeplakaten gesehen haben (36 Prozent vs. 12 Prozent ). Auch sind sie offen für neue Online-Shopping-Konzepte, so haben beispielsweise 17 Prozent von ihnen ein Abo für eine Kochbox (im Vergleich zu 2 Prozent bei denjenigen, die ihre Bankdaten nicht teilen würden).

Im Hinblick auf Finanzprodukte sind sie ebenfalls risikofreudiger und zeichnen sich durch ein überdurchschnittlich hohes Cross- bzw. Up-Selling-Potenzial aus: Sie besitzen häufiger Aktien (19 Prozent vs. 13 Prozent ) und Aktienfonds (21 Prozent vs. 14 Prozent) und gehen häufiger davon aus, im nächsten halben Jahr zusätzliche Leistungen von Finanzdienstleistern in Anspruch zu nehmen (68 Prozent vs. 54 Prozent).

Trotz der hohen Online-Affinität ist diese Personengruppe nicht zwangsläufig überdurchschnittlich häufig bei Direktbanken und digitalen Finanzdienstleistern anzutreffen. Zwar ist der Anteil an Kunden bei Paydirekt doppelt so hoch (4 Prozent vs. 2 Prozent), Direktbanken wie die Ing-Diba, die Consorsbank, Comdirect oder auch die DKB werden hingegen nicht häufiger genutzt. Am zurückhaltesten zeigen sich dabei Kunden der Sparda-Banken, Volks- und Raiffeisenbanken sowie der Postbank. Besonders diese Banken sollten jedoch die Zielgruppe der Early Adopter im Blick haben, da sie großen Einfluss auf ihr soziales Umfeld haben und so mit der richtigen Ansprache als Influencer genutzt werden könnten.

Wie sollten Banken auf PSD2 reagieren?

Wie schon eingangs erwähnt, sollten Banken ihre Scheu vor PSD2 ablegen und die Vorteile sowie Multi-Banking-Lösungen aktiv an die Kunden herantragen. Mithilfe einer gezielten Ansprache der unterschiedlichen Potentialgruppen der Datenweitergabe-Skeptiker und -Befürworter, können die daraus entstehenden Mehrwerte betont werden. Wer will nicht all seine Konten auf einen Blick sehen können und die Ein- und Ausgaben genau überprüfen können, ohne viel zu klicken? Doch nicht nur die Bequemlichkeit, sondern vor allem das Bedürfnis nach Sicherheit kann dadurch befriedigt werden. Denn: Wenn alles auf einen Blick abrufbar ist, fällt ein möglicher Betrug auch schneller auf.

Durch PSD2 kann außerdem einer weiteren großen Herausforderung entgegengetreten werden: Verbraucher haben tendenziell immer mehr Bankverbindungen (gemeinsames Konto mit Partner, Direktbank wegen kostenloser VISA-Card, Trennung für verschiedene Sparzwecke etc.). Im Durchschnitt hat jeder mittlerweile 1,8 Konten, viele sogar drei oder mehr. Wenn eine Bank nun Daten auswerten möchte, um möglichst passgenau Produkte und Dienstleistungen anzubieten, wird die Datenbasis immer dünner und Empfehlungen gehen immer häufiger am tatsächlichen Kundenbedarf vorbei.

Schafft es die Bank nun, sich als zentrale Anlaufstelle zu etablieren und Kunden dazu zu motivieren, ihre anderen Bankverbindungen bei sich einzubinden, wird zum einen die Kundenbindung gestärkt. Zum anderen kann das Institut auf ganzheitlichere Datenprofile seiner Kunden zurückgreifen um anhand dieser bessere, kundenzentrierte Produkte zu entwickeln oder Kunden passende bestehende Produkte und Dienstleistungen aus dem eigenen Hause anzubieten.

Banken, die PSD2 intern noch als notwendiges Übel und nicht als Chance begreifen und proaktiv Konzepte für die Nutzung der mit der Richtlinie verbundenen Potenziale für das eigene Business entwerfen und implementieren, verschenken Zeit und Erfahrungswerte an besser aufgestellte Mitbewerber und Technologiekonzerne.

Vollständige Ergebnisse hier zum Download.

Methode

Die mit den Connected-Data-Analyse-Tool YouGov Profiles analysierten Daten stammen aus einem wöchentlich aktualisierten, bevölkerungsrepräsentativ gewichteten Datensatz aus den letzten 12 Monaten (Stand: 18.02.2018). Mehr darüber finden Sie hier.

So erschienen auf Der Bank Blog.

Foto: Getty